K8凯发(中国) 更动药成本落潮, 华海药业BD大单仍未落地, 拆分华奥泰寻求破局

“2025年是华海药业‘最珍视的一年’。”华海药业董事、总裁陈保华在5月11日举办的华海药业投资者怒放日上流露。

追念2025年,在屡次示意中枢管线对外授权(BD)行将落地、音问却屡次浮松后,成本市集对华海药业的耐烦被反复消磨。

近期,华海药业发布的年报涌现,2025年是其上市二十多年以来营收初次出现下滑。因此不难明白,面对主业疲态,华海药业急需艳丽性的国外授权来守旧其更动药转型逻辑。

到2026年,华海药业的更动药转型又进入下一个阶段:3月,公司通知转让旗下早期研发阶段的子公司华海天衡67%股权,随后又通知拟拆分中枢更动药子公司华奥泰孤苦上市。

一面是仿制药主业遭逢增长天花板,一面是中枢更动药BD迟迟未落地,在更动药成本逻辑生变确当下,分拆华奥泰孤苦上市,成为华海药业撬动估值、解围转型的关节一步。

但这家老牌原料药及仿制药企的更动之路,能否就此迎来变嫌?

1

上市以来营收首降

2025年财报涌现,华海药业实现营业收入85.87亿元,同比着落10.06%;归母净利润为2.66亿元,同比大幅下滑76.19%;而更能反应主营业务筹划现象的扣非净利润仅为1.58亿元,降幅高达86.05%。

关于这家老牌药企而言,2025年不仅是事迹的滑铁卢,更破碎了其督察20余年的增长传奇。自1989年创立、2003年登陆A股以来,华海药业的营收界限从上市之初的3亿元一说念攀升至2024年的超95亿元。

自上市以来,无论行业环境怎么升沉,华海药业恒久保抓着增长态势。这一记录在2025年戛然而止——国内制剂业务的大幅缩水是事迹坍塌的主要原因。

财报涌现,华海药业国内制剂销售收入为36亿元,同比着落18.19%。华海药业的制剂居品主要蚁集在心血管、神经精神、降糖、抗感染四大领域,均属于集采重心隐秘范围。

幸运飞艇APP官网下载

图/华海药业2025年年报

在心血管板块,也曾的王牌居品厄贝沙坦片及氢氯噻嗪片在履历多轮集采续约后,价钱抓续走低,2025年销量别离同比下滑15.25%和13.49%,收入缩水12.02%。

图/华海药业2025年年报

神经精神板块雷同承压较着。利培酮等早期纳入集采的品种,在2025年因赓续招标价钱再降。尽管华海药业在第11批国采中拿下了阿戈好意思拉汀片、多巴丝肼片等品种,但在廉价竞方向端正下,新品种的增量未能隐秘老品种留住的利润缺口。

在制剂业务受困的同期,看成缓助的原料药业务也未能提供有劲的守旧。

2025年,华海药业原料药及中间体销售收入同比着落4.86%。天然毛利率保抓在47.28%的水平,但销量增长乏力。

公司的原料药业务受到大家原料药行业产能多余、同质化竞争加重影响,主要竞争敌手来自印度——连年来,印度繁密原料药公司在泰西市集“去中国化”计策下,拿到了一些市集契机。

举例,公司沙坦类原料药天然销量增长9.98%,但因单价抓续下探,收入出现下滑。神经类原料药更是录得销量与收入的双降,其中收入跌幅近20%。行业性的价钱承压,使得华海药业前期推行的产能在开释后未能实现预期增长。

但华海药业国外营收在合座营收中的占比却有所进步,2025年公司国外营收42.8亿元、占比49.84%,前年这一数字为47.27%。

这也意味着公司营接受好意思元汇率波动影响较大,2025年公司汇兑损失同比增多约1.1亿元。而2024年同期为汇兑录得收益0.77亿元,这也形成2025年华海药业财务用度同比增长159.91%至2.48亿元。

图/摄图网,基于VRF左券

此外,华海药业财务数据还要受到关税影响,征收关税以来公司悉数已交纳关税约1500万好意思元,限制2026年3月已计入成本金额约1000万好意思元。不外公司刻下预测约1190万好意思元可奉赵,但需分批列队奉赵。

原料药和制剂的市集环境变化导致部分居品库存积压,存货跌价损失同比增多63%至1.65亿元,加之在建工程及开采支拨的减值,金钱减值损失总和最初2亿元。

在集采重塑国内制剂疆土、大家原料药周期下行以及汇率波动的多重夹攻下,这家25年来从未营收下滑过的巨头,正在履历严峻的阵痛期。

2

剥离更动药子公司

在发布了25年来首份营收下滑、利润腰斩的年报后,华海药业在成本市集的阐明并未出现显贵下行。

「枪弹财经」不雅察到,4月30日年报发布当日,公司股价斯须下挫后轰动上行,限制5月11日一度涉及17.46元,较年报发布日收盘飞腾7.18%。

市集这种“利空出尽”的心情,主要源于华海药业同日裸露的一项关键金钱重组有筹划:公司拟对旗下更动药平台——上海华奥泰生物药业股份有限公司(下称“华奥泰”)进行分拆上市。

华奥泰不仅是华海药业从仿制药向更动药转型的旗舰,亦然母公司历久以来的研发开支大头。2025年,华海药业研发用度达到12.29亿元,同比增长24.57%。年报明确提到,研发用度的刚性增长径直导致公司净利润减少约2.33亿元。

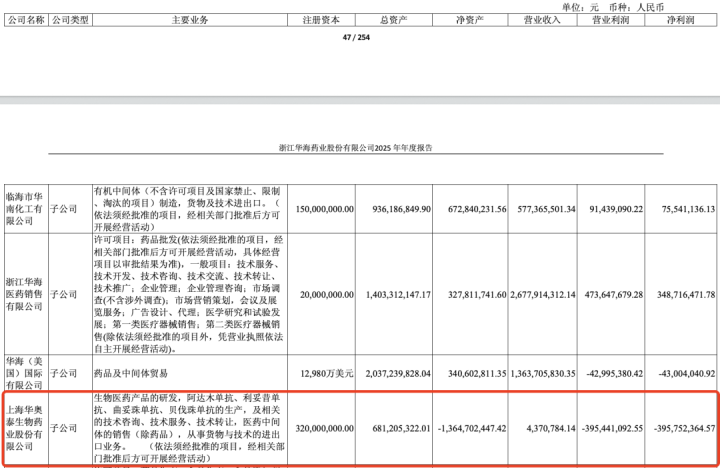

证据2025年报,华奥泰全年营收为437万元,净亏空则为3.96亿元,是华海药业繁密子公司中亏空最多的。磋商到华奥泰莫得销售用度等大额用度,其绝大部分亏空王人来自于研发。

图/华海药业2025年年报

成立于2013年的华奥泰,承担着华海药业在生物更动药领域的无餍,涵盖了HB0017、HB0025、HB0034等十余条在研管线,K8凯发(中国)临床诈欺隐秘肿瘤、自免等热点赛说念。

仅以自免居品HB0017打针液为例,该神色累计参加研发用度已达3.72亿元。保守算计,华海药业昔时13年间为华奥泰注入的资金约有20亿元。

这种历久的单向输血让华奥泰的财务报表失衡已久。限制2025年末,华奥泰总金钱仅为6.81亿元,总欠债却高达20.46亿元,净金钱为-13.65亿元,处于严重资不抵债的状态。

到2026年一季度末,其欠债进一步攀升至22.52亿元,净金钱赤字扩大至14.37亿元。

这种财务结构曾是华海药业归拢报表上的“千里重职守”——不仅由于更动药研发周期长、风险高,还因华奥泰本人身背IPO对赌左券。

华奥泰生物在2024年12月完成了一笔孤苦融资:引入海璟创投2亿元,投前估值30亿元,投后估值32亿元。

证据回购左券,华奥泰生物为异日3至5年设定了严格的发展筹划:在异日3年内实现至少一款居品得回市集批准;在5年期限内,条目至少两款居品实现上市,至少两款居品处于中后期临床阶段,并在商定时辰完成IPO。

图/摄图网,基于VRF左券

在IPO商定到期之前3年,华海药业就已运转了华奥泰的上市准备。

为了扫除华奥泰上市的胁制,华海药业在分拆预案中同步推出退回转股有筹划。公司拟以抓有的20亿元债权对华奥泰履行增资。

这一操作的中枢逻辑在于,将此前以借债步地存在的里面关联债务调动为职权,从而使华奥泰的净金钱由负转正,惩处“资不抵债”的时势,达到孤苦上市的财务门槛。

债转股完成后,华海药业对华奥泰的抓股比例由79.69%进步至87.07%。这一股权结构的调整,既通过财务重组竖立了子公司的金钱欠债表,也确保了母公司在后续分拆中,能够领有饱胀的股权稀释空间,以督察对中枢更动金钱的限度权和异日收益权。

3

成本落潮,

BD大单仍未落地

尽管华奥泰的分拆有筹划为华海药业的金钱欠债表带来了喘气之机,但成本市集关于更动药板块的审好意思逻辑正在发生改变。

昔时两年,国内药企与跨国药企(MNC)之间络续的对外授权(BD)来回曾是推高估值的中枢能源,但这种利好预期在华奥泰身上却堕入了反复耗尽后的钝化期。

华奥泰曾屡次尝试借重升起。早在2025年下半年,公司便密集开释其中枢管线——肿瘤挽救领域PD-L1/VEGF双抗HB0025的BD信号。

从裸露三期临床疏通进展,到在学术年会上更新二期数据,华奥泰在通稿中直言“正积极寻找互助伙伴”。市集一度予以了极高的念念象空间,对标同类竞品的来回界限,外界曾对其首付款寄托8亿至10亿好意思元的厚望。

然而,络续的预报并未换来实践性的落地。HB0025看成华奥泰管线中惟一的“重磅炸弹”,其二期数据天然亮眼,但也正因其价值中枢、订价预期奋斗,或导致与买方的谈判堕入僵局。

在大家肿瘤挽救管线BD热度记忆感性,且竞争居品层见错出的配景下,华海药业较着“慢了半拍”。

图/摄图网,基于VRF左券

直至2026年3月,华奥泰才通知了首笔艳丽性BD落地,但对象并非万众注重的HB0025,而是皮肤科的早期靶点互助。

这笔与欧洲药企Almirall达成的来回总和为3.4亿好意思元,证据华奥泰的说法,“将开展关联计算,直至得回具有临床宗旨性考证的分子”。

证据Almirall2026年第一季度财报裸露,公司在2026年第一季度已支付了与华奥泰互助的“小额首付款”。无论总金额、互助对象如故管线本人,在刻下国内更动药出海的“大单潮”中王人略显成色不及。

业内多半以为,遴荐早期靶点BD破冰更像是一种权宜之策,旨在应酬此前引入战投时设定的回购对赌压力,并为分拆上市作念财务背书。

比拟之下,HB0025由于刚进入临床三期,关节数据读出尚需时日,且面对康方生物依沃西等先发居品的强烈竞争,现在并非最好的议价窗口。而此前在更动药领域劝诫不算多华海药业,在谈判与订价上大致也不占上风。

与此同期,二级市集的风向已悄然扭转。成本市集不再只是为一份BD合同买单,而是记忆到事迹齐全的逻辑。

本年以来,股价阐明郑重的药企多因交易化才能得到考证,举例信达生物、诺诚健华等。

在以筹划现款流为中枢的秩序下,华奥泰仍处于烧钱阶段。HB0025正在启动关节三期临床考试,实力的最终讲明则要推迟到2028年之后。

另一条也曾递交NDA(即“新药上市请求”)的泛发性饭桶型银屑病单抗HB0034即便进展告成,HB0034产生销售收入也需比及2027年。

图/华奥泰生物官网

华海药业脚下的策略尽头明晰:先通过债转股和分拆上市保住HB0025的孤苦估值,待三期关节数据出炉、议价权回转后,再寻求高价出海。

但在这一漫长的恭候期内,国内更动药市集将进入新一轮淘汰赛,不才一个窗口期到来时K8凯发(中国),这款曾被寄托厚望的双抗居品,是否还能在群狼环伺的肿瘤赛说念中,守住最初那份不菲的市集念念象力?